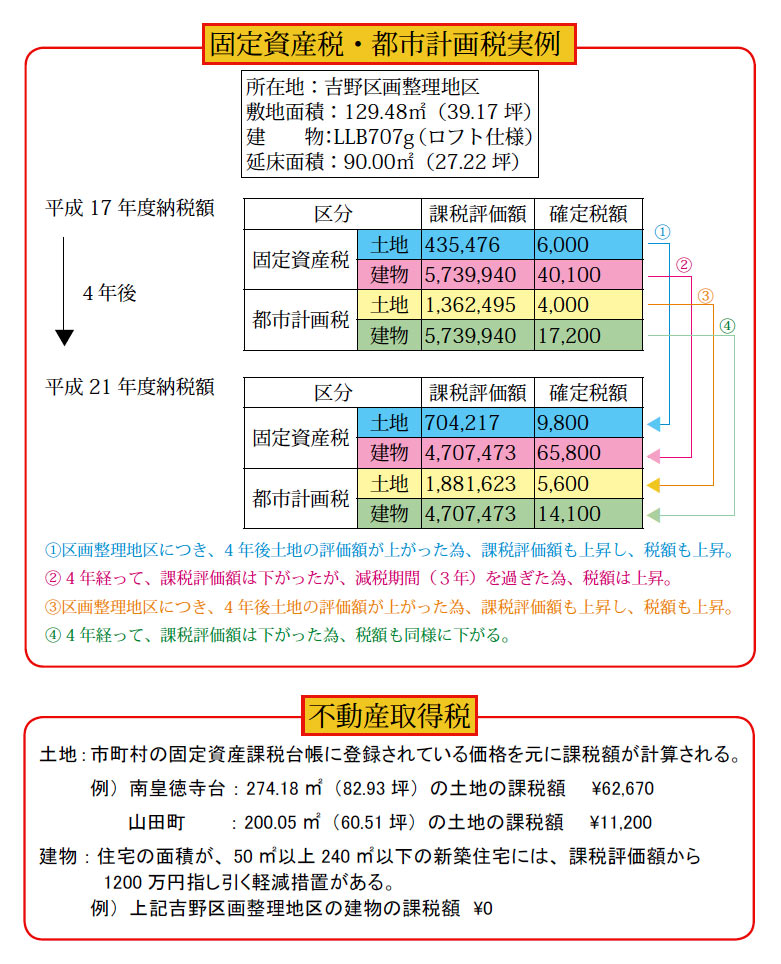

【固定資産税】こていしさんぜい

毎年1月1日に、固定資産(土地・家屋・償却資産)を所有している人がその固定資産の価格をもとに計算された税額をその固定資産の所在する市町村に納める税金です。土地を購入した年は、月割りや日割りで清算し売主に支払う事もあります。

①土地に対する課税

固定資産評価基準によって、地目別に定められた評価方法により評価します。また、住宅用地には、人が居住する住宅の敷地として使用されている土地で課税標準額が軽減されます。具体的には、200㎡以下の小規模住宅用地は、評価額の6分の1、それ以外のその他の住宅用地は評価額の3分の1になります。

②家屋に対する課税

固定資産評価基準に基づき最建築価格を基準に評価します。

また、一般住宅の新築住宅は、築後3年間固定資産税が2分の1に軽減されます。減額は、居住部分が対象になり、床面積が120㎡までのものはその全部が減額対象に、120㎡を超えるものは120㎡に相当する部分が減額対象になります。

【都市計画税】としけいかくぜい

公園や街路等の整備などを行う都市計画事業または土地区画整理事業に要する費用にあてるための目的税で、毎年1月1日に市街化区域内に所在する土地、家屋を所有している人が納める市税です。納税方法は、固定資産税と同じです。納税通知書に固定資産税と並んで記載されており、一緒に納税します。なお住宅用地については、200 ㎡以下の小規模住宅用地は評価額の3分の1、それ以外のその他の住宅用地は評価額の2分の1になります。

【不動産取得税】ふどうさんしゅとくぜい

土地や住宅など不動産を取得した時に、固定資産の価格をもとに計算された税額税金をその不動産が所在する都道府県に納める税金です。その取得の原因が売買、交換、贈与、建

築等のいずれかであっても課税されます。ただし、相続による取得については課税されません。

①新築住宅を取得した時の課税

税額のもととなる住宅の価格は新築された年において固定資産課税台帳に登録されていませんので、固定資産評価基準によって評し算出した価格によって課税されます。

床面積が50㎡以上240㎡以下の新築住宅を取得した場合、軽減措置があり固定資産税評価額から1200万円を差引いた額に3%を乗じた額になります。

課税の時期は、評価額の算定作業がある為、住宅が完成した翌年の4月以降となります。

②土地を取得した時の課税

税額は、固定資産課税台帳に登録された価格を、2分の1に軽減した額に3%を乗じた額になります。

新築住宅用の土地で3年以内にその土地に住宅を新築する事を条件に、軽減措置が次のア、イのいずれか多い方の額が軽減されます。

ア、45,000円

イ、土地1㎡当たりの固定資産評価額×1/2×住宅の面積×2(200㎡が限度)×3%

課税の時期は、登記をしてからおおむね3ヶ月前後になります。